SolarPower Europe ha pubblicato il suo studio di prospettiva – G.M.O. – per il settore solare fotovoltaico, con una proiezione fino al 2026

Il solare ha appena raggiunto una nuova dimensione. La capacità solare globale installata totale ha superato la soglia di 1 TW. È stupefacente considerando che solo 20 anni fa, all’inizio del 2002, la volumetria cumulata allacciata alla rete aveva raggiunto i 2 GW; oggi è 500 volte tanto. E mentre ci sono voluti 16 anni, fino al 2018, per raggiungere il livello di 500 GW, eccoci qui, poco più di 3 anni dopo, guardando un dato che è raddoppiato a 1.000 GW o 1 TW. Dopo aver raggiunto 1 TW del solare globale all’inizio dell’anno, le previsioni per il resto del 2022 sono altrettanto brillanti, con il mondo sulla buona strada per installare più di 200 GW in un anno per la prima volta. Con 228 GW di impianti solari previsti, la capacità aggiunta nel 2022 sarà equivalente alla capacità solare globale totale del 2015.

I prossimi anni vedranno molta più capacità fotovoltaica online di quanto anticipato nell’GMO 2021, che è stato pubblicato in un momento di incertezze, all’indomani di una pandemia prolungata con gravi effetti sulla salute, che incideva sull’economia, sulle catene di approvvigionamento e persino sulla libertà di movimento.

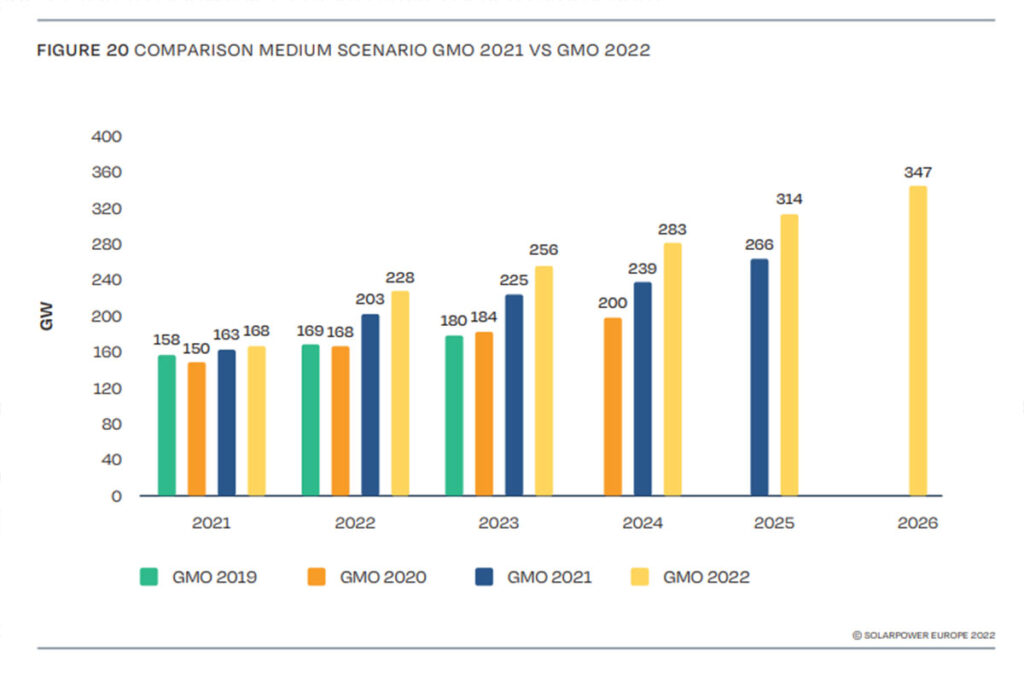

Proprio come era il Global Market Outlook 2021, costantemente al di sopra delle aspettative troppo pessimistiche dell’GMO 2020, in questo GMO 2022 si prevede una crescita più ampia in ciascuno degli anni presi in considerazione (vedi Fig. sotto).

l’ipotesi è un supermaneto del 12% per il 2022, ancora un po’ limitato dai prezzi elevati dei componenti sostenuti, dai colli di bottiglia della catena di approvvigionamento a breve termine, e dalle questioni logistiche. L’anno scorso, le aspettative per il 2023 avrebbero potuto sembrare già abbastanza ambiziose; eppure SolarPower Europe ha aumentato di un ulteriore 14%. Nello scenario medio anche le prospettive per il 2024 e il 2025 sono superiori del 18%, rispetto al GMO 2021.

Come l’anno scorso, si prevede di raggiungere 200 GW entro 2022. A differenza dell’anno scorso, ora ci sono anche il 300 GW in vista, da superare entro il 2025. Si prevede l’installazione di 314 GW rispetto ai 266 GW del precedente GMO. Per metterlo in prospettiva, solo cinque anni fa, nel 2016, questo era il solare totale installato nel mondo.

La visione sempre più positiva si basa sulla resilienza impressionante del settore, il suo mercato e gli sviluppi tecnici e la nuova componente geostrategica, che ha avuto poca o nessuna influenza sugli investimenti solari, ora, nonostante le incertezze dell’invasione russa dell’Ucraina e i conseguenti aumenti dei prezzi dell’energia, il solare è ora sempre più considerata la chiave della vera indipendenza energetica. Nessun’altra fonte di generazione di energia può competere con la versatilità del solare: dalla grande scala centrali elettriche a edifici commerciali e residenziali, dai tetti, all’integrazione negli edifici, off-grid e mobili. Combinato con batterie e pompe di calore, il solare è in grado di soddisfare l’energia per tutte le esigenze.

Anche con aumenti temporanei dei prezzi, il costo del solare è ulteriormente migliorato nel 2021, ancora una volta superando i combustibili fossili e il nucleare in qualsiasi caso di investimento non sovvenzionato, e continuerà il suo percorso di riduzione dei costi per molti anni a venire. Molte innovazioni di prodotto lungo la catena di valore — come evidenziato nel nostro capitolo sulle tendenze tecnologiche — sosterranno ulteriormente il ruolo guida del solare nell’energia campo di generazione.

La nuova prospettiva è costantemente al di sopra delle precedenti previsioni da GMO 2021 e GMO 2020, ma anche molto più in alto rispetto alle previsioni del rapporto pre-COVID-19

Nonostante la sua resilienza, il solare ha però perso tempo prezioso nella lotta al cambiamento climatico anche per gli effetti diffusi della pandemia, che persistono con un impatto negativo sul settore solare, come su molti altri.

In conclusione, SolarPower Europe ci raccomanda di essere ancora più ambiziosi quando si tratta di distribuzione solare e della necessità del supporto dei responsabili politici, al fine di attuare meglio le deisionie leazioni che consentano al solare di raggiungere il suo pieno potenziale.

Anche se a prima vista è impressionante che la flotta di energia solare abbia appena raggiunto il livello TW, e lo raddoppierà in meno di 4 anni, deve arrivare dimensioni molto più elevate, per mantenere il mondo agli 1,5°C degliaccordi di Parigi. Mentre è notevole il fatto che il solare continui ad aggiungere maggiori capacità di generazione di energia, anno dopo anno, rispetto a qualsiasi altro tecnologia, il suo contributo alla produzione di energia globale è solo del 3,7%. C’è ancora un enorme potenziale da sfruttare.

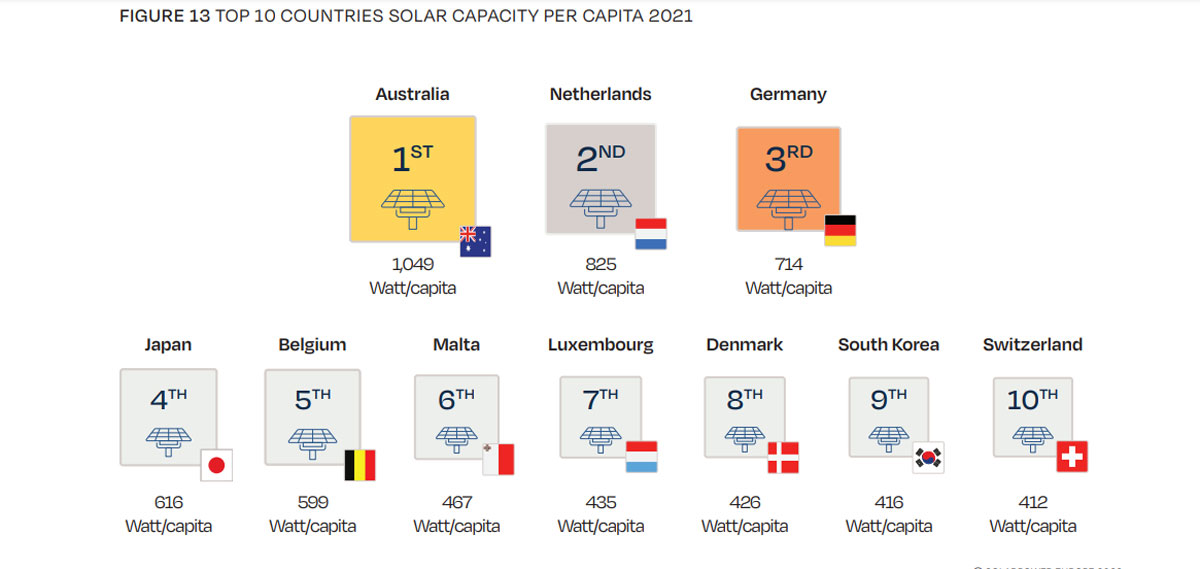

La nota dolente rigurada l’Italia, che nonostante la crescita, vede la sua uscita dalla Top Ten in termini di installato pro capite (eravamo settimi nel 2021), ed un superamento da parte di paesi con un potenziale solare molto più basso (Figure sotto). Nello stesso GMO si evidenzia come il nostro paese non dia un supporto politico pieno a questo sviluppo (Altra Fig sotto, -political support prospect-).

Highlights

1 – Il solare globale raggiunge il traguardo dei terawatt

La capacità solare globale è raddoppiata in 3 anni dal 2018, portando la flotta solare mondiale a una capacità di un Terawatt nell’aprile 2022. Il mercato solare globale sta crescendo in modo esponenziale. Ci sono voluti circa un decennio perché la capacità solare mondiale raggiungesse 1 TW, dai 100 GW del 2012. In soli 3 anni, SolarPower Europe prevede che il solare globale sarà più che raddoppiato, arrivando a 2,3 TW nel 2025.

2 – Solare: la tecnologia energetica in più rapida crescita

Il solare rimane l’energia rinnovabile che ha la crescita piùrapida, rappresentando oltre la metà dei 302 GW di capacità rinnovabile installata a livello internazionale nel 2021. Con 168 GW aggiunti, il solare ha installato oltre 70 GW in più rispetto al secondo maggiore installatore, l’eolico, e più di tutti le rinnovabili non solari combinate.

3 – Mercato internazionale presidiato da Cina, USA e India

Con un tasso di crescita annuo del 14% e un massimo storico di 54,9 GW di nuovo solare, la Cina ha mantenuto la sua leadership di mercato nel 2021, aggiungendo il doppio della capacità di energia solare rispetto al secondo mercato più grande, gli Stati Uniti. Gli Stati Uniti hanno comunque registrato una crescita impressionante, con il 42% in più di energia solare aggiuntiva nel 2021 rispetto al 2020. L’India ha recuperato la sua terza posizione con 14,2 GW di installazioni solari.

4 – La prospettiva europea

La regione Europea* ha continuato la sua traiettoria di crescita per il solare, raggiungendo 31,8 GW di capacità solare aggiuntiva, che rappresenta una crescita del 33% e in particolare solo una differenza di 0,1 GW rispetto alle nostre proiezioni del Global Market Outlook per il 2021. L’impatto della guerra russa contro l’Ucraina e le relative sfide per la sicurezza energetica, insieme agli obiettivi climatici dell’UE, stanno guidando la transizione rinnovabile del continente, con 25 dei 27 Stati membri dell’UE che installeranno più energia solare nel 2022 rispetto al 2021.

*Regione Europa = UE27 + Albania, Armenia, Azerbaigian, Bielorussia, Bosnia ed Erzegovina, Georgia, Islanda, Kosovo, Montenegro, Macedonia del Nord, Norvegia, Russia, Serbia, Svizzera, Turchia, Ucraina e Regno Unito.

Leggi tutto il report – In inglese